发布日期:2025-06-25 21:56 点击次数:159

专业期货配资公司

专业期货配资公司

中石油试图掌握更多储能话语权!

©图源| 盐图库

文|王璟 编辑|杨倩

来源|储能严究院

近日,一纸公示揭开石油霸主与电池龙头的深度捆绑。

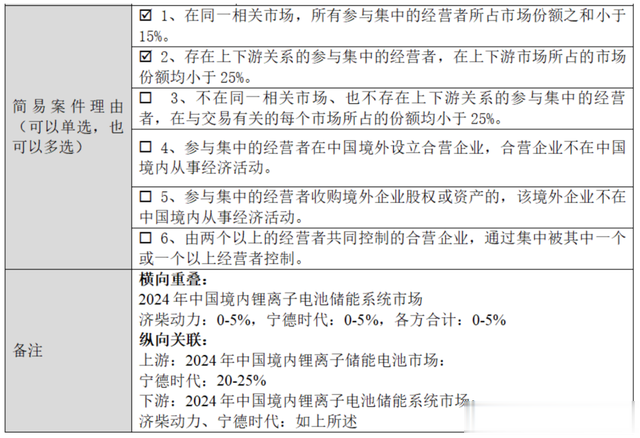

6月17日,上海市监局披露中国石油济柴动力与宁德时代拟组建储能合资企业,双方将各持60%、40%股权打造锂电储能系统生产基地。尽管两家企业在当前国内储能系统市占率均不足5%,看似"弱弱联合"的合作,却因触及"经营者集中"红线进入反垄断审查视野。

公告同时透露,宁德时代在国内储能电芯市占率在20%-25%区间。

实际上,这场联姻早有伏笔。此前,宁德时代便跻身中石油一级供应商,为其供应磷酸铁锂电池及电芯。如今双方从上下游采购关系升级为股权合作,正变得唇齿相依——济柴动力依托中石油遍布全国的油气田场景,手握吐哈、塔里木等大型项目实战经验;宁德时代则贡献全球领先的电池技术及规模化制造能力。

值得玩味的是,合资公司尚未落地,济柴动力作为招标业主早已开启"价格屠夫"模式:2024年至今,储能电池系统招标限价不断突破行业底线,从2024年2月的0.6元/Wh骤降至2024年5月的0.478元/Wh,如今更是到了地板价0.363元/Wh,不足当前行业均价0.624元/Wh的六折,引发行业地震。

作为中国石油集团旗下拥有105年历史的能源装备制造骨干,济柴动力(员工3100人,总资产70亿元)正以惊人的速度完成从“传统动力供应商”到“新能源系统集成商”的战略转型。

自2023年启动“百兆瓦级储能电站关键技术研究”以来,两年间,公司不仅建成中石油首条储能PACK产线,形成4GWh年产能,更自主掌握了从电池预制舱设计、储能变流升压一体机集成到能量管理系统(EMS)开发的完整技术链,以及大型电化学储能电站并网调试技术。

以场景化落地为支点,济柴的储能方案深度契合中石油的绿色转型需求。比如,在塔里木油田,125MW/500MWh光储系统并网发电超1亿度,配套的1.1GWh储能项目运行效率达88%;吐哈油田120MWh源网荷储一体化项目则成为中石油首个此类示范工程。

近日,其5MW级磷酸铁锂储能系统还获得中国石油装备科创一等奖,技术话语权持续提升。

据储能行业资深观察人士分析,从济柴动力近期多轮储能系统招标要求来看,其采购标准始终锁定314Ah电芯规格,2024年2月至2025年6月共7批次2.3GWh直流侧储能系统招标均采用该标准。宁德时代最新量产的587Ah电芯尽管代表技术前沿,在短期内或难以满足济柴动力的极限招标限价要求,预计规模化应用将延至2026年后。

这场看似平常的股权合作,实则是两大万亿巨头重塑能源权力游戏的序曲。

公开资料显示,2024年底,中石油总资产4.4万亿元,营收3.13万亿元,净利润2085亿元。

2024年,宁德时代实现营业总收入3620.13亿元,利润总额631.82亿元。截至发稿,宁德时代总市值1.12万亿,港股市值477.72亿港元。

中石油凭借覆盖全国的油气田场景和强悍的成本控制能力,正将储能业务打造成增长新动能;

宁德时代则通过技术入股锁定超级订单,规避行业价格战风险。在动力电池战场厮杀正酣之际,携手中石油意味着锁定千万吨级油气田的储能替代需求。随着风光发电在油田渗透率突破30%,配套储能已成刚需。通过合资公司渗透中石油供应链,既能规避直接价格战的红海竞争,又可借力央企渠道快速收割B端市场,堪称"进可攻退可守"的战略布局。

随着央企系储能玩家的集体崛起,未来行业竞争或将从单一技术比拼转向场景资源与供应链整合能力的较量,不具备垂直整合能力的中小企业生存空间将被挤压。

“国企控盘+民企龙头技术输血”的强强联合模式专业期货配资公司,正成为两家巨头掌握游戏规则的战略利器。

Powered by 炒股配资网_炒股配资排名_炒股配资杠杆 @2013-2022 RSS地图 HTML地图